Foto: Index

"U 2015. godini kao glavnu kočnicu rasta i dalje vidimo oslabljenu investicijsku aktivnost, prouzročenu mjerama fiskalne štednje, slabom apsorpcijom sredstava iz EU fondova te suzdržanim privatnim sektorom.“, naglašava Kovač te ističe da se izgledi po pitanju izvozne aktivnosti također pogoršavaju, imajući u vidu dinamiku rasta EU-a i geopolitičke tenzije.

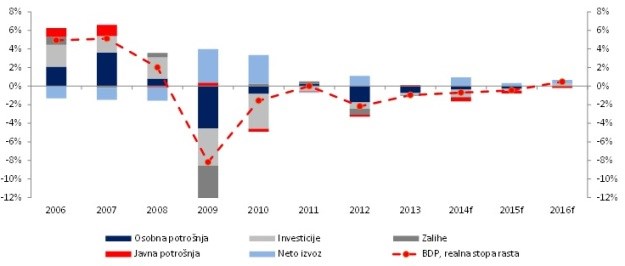

Kada je riječ o 2014., bruto domaći proizvod u prva tri kvartala tekuće godine pao je za 0,6%, što je u skladu s prognozama Ersteovih analitičara za cijelu 2014. godinu (-0.7%), uzimajući u obzir ustrajnu slabost domaće potražnje nasuprot pozitivnom doprinosu neto izvoza.

Struktura doprinosa realnom rastu BDP-a (Izvor: Erste)

U 2015. očekuje se rast suficita tekućeg računa platne bilance na razinu oko 1% BDP-a

Kretanja na tekućem računu ostaju pod povoljnim utjecajem računa roba te računa usluga te, iako se trošak uplate u proračun EU-a negativno odrazio na račun transfera u 2014., saldo tekućeg računa ostao je i dalje u blago pozitivnom području.

Deflacijski pritisci su popustili te se inflacija vratila u pozitivno područje u zadnjem kvatalu

Preokret baznog efekta omogućio je inflaciji da napusti negativno područje u posljednjem kvartalu 2014. godine. "I dalje vidimo povoljna inflacijska kretanja, s ublaženim pritiscima kako na troškovnoj, tako i na strani potražnje, te očekujemo prosječnu inflaciju u 2015. na razinama od 0,5%.“, nastavlja Kovač.

"Stabilni tečajni pomaci dozvoljavaju da se fokus monetarne politike zadržava na pružanju likvidnosti, iako se transmisijski mehanizmi i dalje suočavaju s ograničenjima na strani potražnje, što smanjuje izglede daljnje relaksacije u trenutnim okolnostima.“, zaključuje u ovom dijelu Kovač.

2014. donosi još jedno ostupanje od fiskalne konsolidacije, s očekivanim deficitom proračuna od 5.8% BDP-a

Proces fiskalne konsolidacije još jednom je zaustavljen u 2014. te se fiskalna pozicija nastavlja pogoršavati. Srednjoročnom fiskalnom planu nedostaje kredibilnosti te tako sugerira deficit proračuna u rasponu od 5,5-6,0% BDP-a u 2015.

Usklađivanje po ESA2010 metodologiji također je prouzročilo jednokratan negativan efekt na razine javnog duga (povećanje od 8,6 p.p. BDP-a u 2013.). Dok povoljan globalni sentiment ublažava rizike financiranja, oni i dalje ostaju prisutni, s obzirom da mogućnosti financiranja uvelike ovise o mjerama monetarne politike ECB-a.