OBEŠTEĆENJE presudom veće je za više od 60% nego umanjenje duga konverzijom!

Udruga Franak od početka godine usmjerava sva svoja znanja i aktivnosti prema Vrhovnom sudu RH, jer su sudbine 55.000 obitelji u rukama sudaca toga Suda, a vremena je sve manje zbog zastare koja nastupa 13.lipnja 2019.g.

Nestrpljivo iščekujemo pozitivnu odluku Vrhovnoga suda RH o našim pravima nakon konverzije, a optimizam zasnivamo na utemeljenjima iz pravno-matematičkih analiza Udruge Franak, ali prije svega iz sudskih utvrđenja u čitavome nizu pozitivnih prvostupanjskih i pravomoćnih presuda za konvertirane kredite.

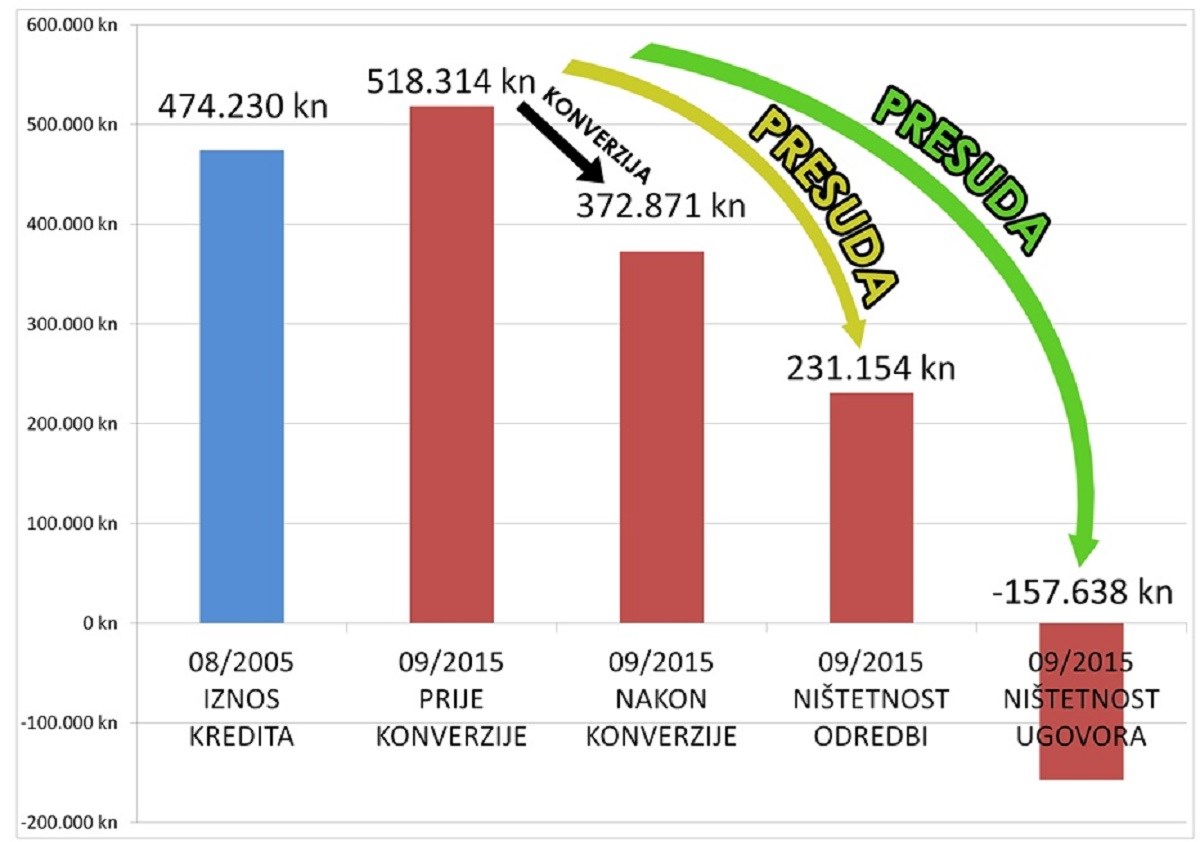

Konverzija i Dodatak ugovoru o kreditu nisu uklonili nezakonitosti iz Osnovnog ugovora što je dokazano matematičkim izračunom u prikazanom grafu.

1. U prvome stupcu grafa je kunski iznos kredita u trenutku podizanja 2005. godine, 100.000 CHF na 25 godina otplate, početni tečaj bio je oko 4,75, glavnica 474.230,00 kuna.

2. U drugome stupcu vidimo da je preostala glavnica nakon cca. 10 godina otplate veća od početne za oko 10% i iznosi 518.314,00 kuna (74.300 CHF – CHF je bio oko 7 kuna).

3. U trećem stupcu se prikazuje koliko je bilo smanjenje preostale glavnice nakon konverzije uz dodatno umanjenje za preplatu utvrđenu u konverziji. Nova glavnica umanjena za razliku uplata CHF i simuliranoga euro kredita iznosi 372.871,00 kunu, gdje je efekt konverzije takav da je 28% manja preostala glavnica za preostalih 15 godina otplate u odnosu na realnu CHF glavnicu.

4. Da je potrošač tužio, i da je dobio presudu na dan konverzije 30.9.2015., kao prvo njegova preostala glavnica bila bi smanjena po početnome tečaju na 352.925,00 kuna. Osim toga dobio bi restituciju odnosno preplaćene kamate, preplaćeni tečaj i pripadajuće zatezne kamate, u ukupnom iznosu 121.771,00 kuna. Kada se taj iznos odbije od preostale glavnice umanjene po početnome tečaju dobije se iznos od 231.154,00 kuna odnosno 38% manja glavnica nego u slučaju konverzije kredita.

5. Efekt konverzije jest ukupno smanjenje preostale glavnice na dan 30.9.2015. u odnosu na realnu CHF glavnicu za 45%, dok je efekt konverzije ukupno smanjenje glavnice u odnosu na CHF glavnicu na dan 30.9.2015. oko 28%. Ako se usporedi efekt presude i efekt konverzije, presuda donosi za 61% više, nego konverzija u konkretnome primjeru. U primjerima kredita koji su na kraći rok, zbog većih uplata anuiteta efekt presude u odnosu na efekt konverzije još je veći.

6. Konačno, u petome stupcu se vidi efekt eventualne presude za ništetan ugovor. U tome slučaju kredit više ne postoji, ne postoji niti hipoteka, a banka bi dapače bila dužna još znatan iznos novca tužitelju potrošaču.

Zaključak

Konverzijom nije izvršena restitucija koju određuje pravo EU. Niti po Direktivi 93/13, niti po presudama Suda EU konverzija ne predstavlja restituciju koja se po pravu EU mora izvršiti, ako se utvrde nepoštene ugovorne odredbe. Konverzijom je izvršeno samo ekonomsko izjednačavanje kredita s valutnom klauzulom CHF i simuliranoga kredita s valutnom klauzulom EURO. Pritom su banke u konverziji rabile nepoštene kamatne stope iz istovrsnog euro kredita, a osim toga su nametnule i nepoštenu visoku maržu iz euro kredita, maržu o kojoj se nije pregovaralo, nego je ona ponuđena po principu uzmi ili ostavi.

Presudom se dobiva umanjenje glavnice koje je daleko veće nego kod konverzije, a osim toga se dobije i preplaćeni iznos kamata, i preplaćeni iznos na temelju rasta tečaja uz pripadajuću zateznu kamatu po oba zahtjeva za isplatu.

Općenito, sveukupni rezultat pravomoćne privatne presude za nepoštenu kamatu i valutu CHF veći je za 60% i više od rezultata konverzije, pri čemu je razlika veća ako je u pitanju kraći rok otplate kredita.

Pravni temelji su jasni, konverzija nije konvalidacija nepoštenih ugovornih odredaba, i stoga konverzijom nije ispunjen niti jedan element prava EU, ali niti hrvatskoga prava, koji je nužan za obeštećenje oštećenih CHF dužnika.

Udruga Franak