Hrvatski porezni sustav je isti od devedesetih, u nekim porezima je rekorder EU

POREZI među različitim državama su jako slični, ali porezni sustavi među državama se mogu drastično razlikovati. To znači da, iako postoje manje-više isti porezi među svim državama, njihova veličina, obuhvat, važnost za proračun, socijalni kriteriji i relativni intenzitet oporezivanja mogu se razlikovati.

Iako su tipovi poreza slični, porezni sustavi su radikalno različiti. Tko, što, kako i koliko intenzivno će se oporezivati ima puno šire reperkusije na opću ekonomiju od jednostavnog transfera u proračun.

Porezi mogu iskrivljavati ekonomske signale, mogu ograničavati i kažnjavati određena ponašanja i pojave, a druge nagrađivati, mogu usmjeravati investicije u nacionalnoj ekonomiji i imaju različit utjecaj s obzirom na socio-ekonomski status poreznih obveznika.

Općenito govoreći, porezni sustav Hrvatske se temelji na oporezivanju potrošnje, primarno kroz PDV i trošarine. Stopa PDV-a je jedna od najvećih u EU, a time i u svijetu, oporezivanje dohotka je oko prosjeka EU, ali ipak veće nego u državama usporedivog standarda i plaća, a oporezivanje imovine je minimalno i među najnižima u EU.

Porezi u Hrvatskoj su visoki u usporedbi sa sličnim državama

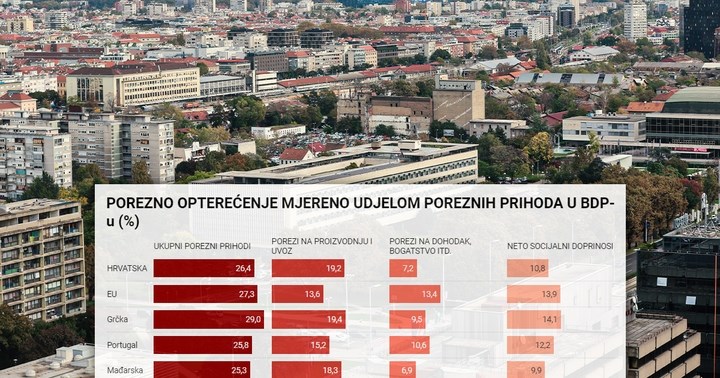

Promatrajući ukupno porezno opterećenje mjereno udjelom poreznih prihoda u BDP-u, Hrvatska nije među najoporezivanijima u EU. Ta "čast" pripada najrazvijenijim državama poput Danske, Švedske i Norveške.

S poreznim prihodima u iznosu od 26.4 posto BDP-a je u prosjeku EU (27.3 posto), ali kada se porezno opterećenje korigira za standard i dohotke, onda je Hrvatska definitivno porezno previše opterećena.

Primjerice Slovenija, Češka, Litva, Estonija, Poljska, Portugal i Mađarska imaju veći BDP po stanovniku (PPP), a manje relativno porezno opterećenje gledano porezima u BDP-u. Udio poreznih prihoda Slovenije u BDP-u je 4.9 postotnih bodova manji nego u Hrvatskoj, Poljske 4.7 postotnih bodova, Mađarske 1.1 postotnih bodova, a Češke čak 7 postotnih bodova.

Unutar EU najbliži Hrvatskoj po pitanju ukupnih poreznih prihoda u BDP-u su Nizozemska (25.9 posto), Luksemburg (27.8 posto) i Austrija (28.5 posto). Jasno je da su te države daleko bogatije od Hrvatske, s većim plaćama i standardom stanovništva.

Hrvatska je rekorder EU i svijeta po nekim porezima

Ono po čemu se Hrvatska posebno izdvaja u EU su porezi na proizvodnju i uvoz. EU poreze na proizvode definira kao poreze koji se plaćaju po jedinici proizvedene ili razmijenjene (prodane/kupljene) robe ili usluge.

Mogu biti određeni kao fiksni iznos novca po jedinici ili se može određivati kao određeni postotak cijene po jedinici ili vrijednosti robe i usluga. Točnije, radi se o PDV-u, trošarinama i carini.

U toj grupi poreza s udjelom od 19.2 posto BDP-u Hrvatska je jedna od tri zemlje EU s najvećim relativnim poreznim opterećenjem, nakon Švedske (21.5 posto) i Grčke (19.4 posto). Daleko je iznad prosjeka EU koji iznosi 13.7 posto.

Od država s usporedivim standardom i BDP-om po stanovniku (PPP), uz Grčku, najbliži su Mađarska (18.6 posto), Bugarska (16.4 posto) i Portugal (15.2 posto). U susjednoj Sloveniji iznosi 13.5 posto, a standardom najsličnijoj Slovačkoj 12.5 posto.

Kada se dodatno "razbiju" porezi na proizvodnju i uvoz, dobije se podatak da je Hrvatska apsolutni rekorder EU po pitanju poreznih prihoda od PDV-a gledano po udjelu u BDP-u, 13.1 posto. Druga je Mađarska s 10.1 posto, a prosjek EU je 7.5 posto.

Rekorder je i u trošarinama te porezima na potrošnju, s 3.8 posto BDP-a. Druga je Grčka s 3.6 posto BDP-a, a prosjek EU je 1.5 posto.

Porezi na dohodak i imovinu su niži od prosjeka EU

Kako je Hrvatska jedna od država EU koje najviše oporezuju proizvodnju, a u prosjeku je EU po pitanju ukupnog oporezivanja, onda mora negdje imati daleko manje poreze od prosjeka EU. Točnije, porezi na dohodak i imovinu su u Hrvatskoj relativno niski u usporedbi s drugim državama EU.

Prikupljeni porezi na dohodak i imovinu u Hrvatskoj iznose 7.2 posto BDP-a, puno manje od prosjeka EU koji iznosi 13.4 posto. Po ovim porezima je Hrvatska čak i malo manje oporezivana od nekih država usporedivih po ekonomskom razvoju i standardu, pa tako u Slovačkoj i Poljskoj oni iznose 7.7 posto BDP-a, u Mađarskoj 6.9 posto, u Sloveniji 8 posto itd.

Ali u ovu grupu poreza spadaju razni porezi, kao što su porezi na dohodak iz plaće, porezi na druge oblike dohotka, porezi na motorna vozila i porezi na nekretnine.

Porezi na imovinu u Hrvatskoj su niski, ali nisu među najnižima u EU

Podaci o porezima na imovinu se nalaze u drugom setu podataka od gore nabrojanih, ali izvor je isti. Prema podacima Eurostata, u Hrvatskoj su porezi na imovinu 2021. iznosili 1 posto BDP-a, od čega 0.6 posto otpada na redovite poreze koji se plaćaju svake godine, a ostatak na jednokratne poreze.

S obzirom na to da je prosjek EU 2.2 posto BDP-a, Hrvatska je po tim porezima jedna od najmanje oporezivanih u EU. Ipak, manje od 1 posto BDP-a iznose porezi na imovinu u Bugarskoj, Češkoj, Estoniji, Cipru, Litvi, Mađarskoj, Malti, Austriji, Rumunjskoj, Sloveniji i Slovačkoj.

Doprinosi u Hrvatskoj nisu preveliki

Ni po neto socijalnim doprinosima, u što spadaju mirovinsko i zdravstveno osiguranje, Hrvatska se ne izdvaja od prosjeka EU ni država usporedivog standarda. Doprinosi nisu porezi u užem smislu pa ne ulaze u izračun ukupnih poreznih prihoda, ali može ih se promatrati kao namjenske poreze (Eurostat ih odvaja od klasičnih poreza, ali navodi u istoj grupi podataka).

U Hrvatskoj su 2022. iznosili 10.8 posto BDP-a, što je manje od prosjeka EU (13.9 posto). Susjedna Mađarska je jako slična s 9.9 posto, a Slovenija je iznad prosjeka EU sa 16.3 posto. Slovačka također ima relativno veće doprinose od Hrvatske, a iznose 14.9 posto BDP-a.

U Hrvatskoj nikada nije provedena porezna reforma, porezni sustav se nije značajnije mijenjao od devedesetih

Ukupni iznos prikupljenih poreza izražen udjelom u BDP-u u Hrvatskoj ne pada. Dapače, 2015. je iznosio 26.2 posto BDP-a, a 2022. 26.4 posto BDP-a. Iz toga se jasno može zaključiti kako su sve dosadašnje porezne "reforme" bile samo kozmetičke prirode, odnosno samo izmjene unutar sustava koji je ostao isti i po snazi i po strukturi.

Eurostat ima podatke za Hrvatsku od 1995., a tada su ukupni porezni prihodi iskazani udjelom u BDP-u iznosili 26.5 posto. Struktura poreznog sustava je također ostala ista jer su porezi na proizvodnju i uvoz 2022. iznosili 19.2 posto BDP-a, 2015. 19.6 posto BDP-a, a 1995. 19.7 posto BDP-a.

Jasno je da od 1995. ni jedna od razvikanih poreznih reformi nije bila stvarna reforma, nego samo manevriranje unutar postojećeg poreznog sustava, i da današnji porezni sustav u Hrvatskoj nije bitno drugačiji nego prije 27 godina.

Jedina promjena su relativno manji socijalni doprinosi, koji su 2022. iznosili 10.8 posto BDP-a, 2015. 11.7 posto BDP-a, a davne 1995. 15.4 posto BDP-a.

Porezni sustav u Hrvatskoj se temelji na oporezivanju potrošnje (PDV i trošarine) i izbjegavanju oporezivanja imovine (kao nekretnine), a s obzirom na stupanj razvoja i standard, relativno porezno opterećenje jako je veliko.

Bilo kakav oblik porezne reforme ne smije ići u smjeru povećavanja ukupnog poreznog opterećenja. Činjenica je da trenutni model relativno teže pogađa siromašne jer je naglasak na porezima na potrošnju (PDV i trošarine), a siromašniji veći dio svog dohotka troše.

Ali uvođenje novih poreza ili povećavanje postojećih poreza bez istodobnog smanjivanja ostalih poreza, u kojima je Hrvatska rekorder EU i svijeta (PDV, trošarine), bilo bi ekonomski kontraproduktivno. Hrvatski porezni sustav treba korjenitu promjenu, ali ne tako da se samo dodaju novi porezi na postojeći porezni sustav.

bi Vas mogao zanimati

bi Vas mogao zanimati

Facebook

Facebook

Google

Google

{kind=link}