Sukobu u SAD-u nema kraja, bliži se bankrot. "Svijetu prijeti majka svih kriza"

GLOBALNO gospodarstvo pogodila su dva velika šoka u tri godine. Možda će pretrpjeti i treći u obliku američke dužničke krize. Nakon pandemije covida i prvog velikog rata u Europi od 1945. godine mogućnost da američka vlada neće moći platiti svoje račune sada prijeti financijskim tržištima.

Za većinu je to nezamislivo, možda zato što su posljedice tako zastrašujuće. A možda se to i neće dogoditi - jučer su se pojavili znakovi da napreduju pregovori u Washingtonu o povećanju iznosa koji američka vlada može posuditi. Ali ako se dogodi, globalna financijska kriza iz 2008. mogla bi se doimati kao dječja igra, piše CNN.

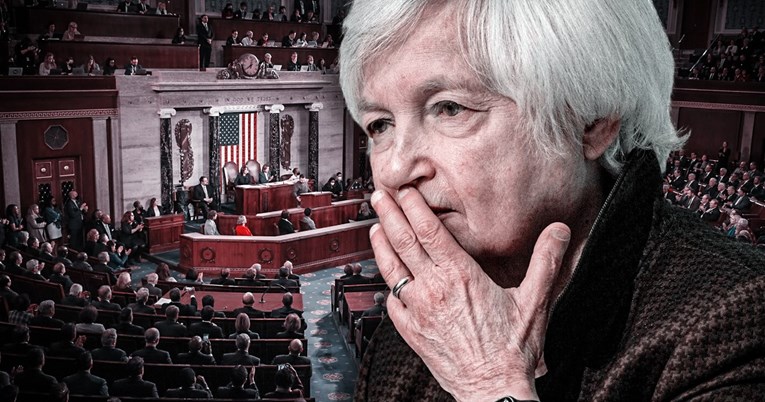

Američka ministrica financija Janet Yellen jučer je produžila rok za podizanje granice američkog duga, rekavši da bi vlada mogla bankrotirati 5. lipnja ako se ne podigne gornja granica zaduživanja od 31.4 milijarde dolara. Yellen je ranije kao rok odredila 1. lipnja i produženje sada daje Bijeloj kući i pregovaračima iz Kongresa više vremena da postignu sporazum o podizanju zakonske granice do koje se zemlja može zaduživati.

"Posljedice bi mogle biti strašne"

Posljedice neplaćanja bile bi milijun puta gore, rekao je Danny Blanchflower, profesor ekonomije na Sveučilištu Dartmouth i bivši voditelj kamatnih stopa u Bank of England: "Što se događa ako najveći ekonomski monolit na svijetu ne može platiti svoje račune? Posljedice su strašne."

Uvjerenje da će američka vlada platiti svojim vjerovnicima na vrijeme podupire glatko funkcioniranje globalnog financijskog sustava. To čini dolar svjetskom rezervnom valutom, a vrijednosne papire američke države temeljem tržišta obveznica diljem svijeta.

"Ako vjerodostojnost plaćanja Ministarstva financija dođe u pitanje, to može izazvati pustoš na čitavom nizu globalnih tržišta", rekao je Maurice Obstfeld, suradnik Peterson instituta za međunarodnu ekonomiju, think tanka iz Washingtona.

Tijekom sukoba oko podizanja gornje granice američkog duga 2011. godine, S&P 500 indeks vodećih američkih dionica pao je više od 15%. Indeks je nastavio padati čak i nakon što je dogovor postignut, što se dogodilo samo nekoliko sati prije nego što je vlada ostala bez sredstava.

Približava se tzv. X-datum

Tržišta dionica dosad su uvelike zanemarivala mogućnost bankrota, iako se takozvani X-datum, 5. lipnja, približava. Tada bi vlada, koja se više neće smjeti zaduživati, mogla ostati bez novca, ističe ministrica financija Janet Yellen, koja je u petak poslijepodne iznijela ažurirani vremenski okvir. Yellen i dalje vjeruje da će dogovor biti postignut na vrijeme.

"Jedna od mojih zabrinutosti je da, čak i u slučaju dogovora, može doći do značajnih poteškoća na financijskom tržištu", rekla je Yellen u srijedu.

Fitch je već stavio trostruki A kreditni rejting Amerike, najviši mogući rezultat, pod upitnik zbog mogućeg sniženja uslijed političkog sukoba.

Ovaj potez podsjetio je na 2011., kada je S&P smanjio rejting Sjedinjenih Američkih Država s AAA na AA+. S&P taj savršeni kreditni rejting nije vratio više od desetljeća nakon krize.

Svako smanjenje rejtinga, koliko god bilo malo, utječe na vrednovanje bilijuna dolara državnog duga SAD-a i uzrokuje povećanje budućih troškova zaduživanja. Prinosi na kratkoročne trezorske zapise već su porasli, a stope hipotekarnih kredita u SAD-u skočile su zbog neizvjesnosti. Ne postoji povijesni presedan za bankrot SAD-a, zbog čega je nemoguće predvidjeti kako će se to odvijati, a institucijama je teško pripremiti se.

Ovo je istaknuo čelnik jednog od najvećih svjetskih zajmodavaca. Predsjednik Svjetske banke David Malpass rekao je za CNN da institucija nije imala "posebnu ratnu sobu" za upravljanje prijetnjom. "Ne očekujem neispunjenje obveza", dodao je Malpass. Takva "ratna soba" postoji u JPMorgan Chaseu. Izvršni direktor Jamie Dimon rekao je Bloombergu početkom svibnja da banka održava tjedne sastanke kako bi se pripremila za mogući bankrot u SAD-u i da očekuje da će se sastajati svakog dana nakon 21. svibnja.

Koji su mogući scenariji?

Za Carstena Brzeskog, globalnog voditelja makroekonomskih istraživanja nizozemske banke ING, ne može biti "automatske reakcije" na tu katastrofu.

Prema jednom scenariju koji je skicirao Brzeski, Sjedinjene Američke Države mogle bi izbjeći tehničko neispunjenje obveza na nekoliko tjedana tako što bi nastavile plaćati vlasnicima obveznica na račun drugih proračunskih stavki, poput potrošnje na beneficije socijalnog osiguranja i zdravstvenu skrb. To bi bilo ono što Moody's Analytics naziva kršenjem gornje granice duga.

Ovo kršenje nije tako ozbiljno kao neispunjenje obveza, koje bi se dogodilo samo ako Ministarstvo financija ne izvrši plaćanje duga na vrijeme. Tržišta bi i dalje bila uzdrmana u takvom scenariju, ali to ne bi izazvalo "majku svih kriza", rekao je Brzeski. Međutim, ako vrijednosni papiri američke države ne bi bili isplaćeni, to bi izazvalo "trenutačnu tržišnu paniku", istaknuo je Obstfeld s Instituta Peterson.

Ekonomisti Moody’s Analyticsa smatraju da bi čak i u slučaju kršenja ne duljeg od tjedan dana američki bruto domaći proizvod (BDP) pao za 0.7 postotnih bodova i izgubilo bi se 1.5 milijuna radnih mjesta. Oni su u svojoj nedavnoj studiji procijenili kako postoji 10% vjerojatnosti za kršenje, dodajući da će najvjerojatnije biti kratko.

Ako se politička pat-pozicija razvuče tijekom ljeta, a Ministarstvo financija dodijeli prioritet plaćanju dugova nad drugim računima, udarac po američko gospodarstvo bio bi kataklizmičan. BDP bi pao za 4.6%, što bi koštalo 7.8 milijuna radnih mjesta. Cijene dionica bi se srušile, brišući 10 bilijuna dolara imovine američkih kućanstva, a troškovi zaduživanja bi skočili.

Duboka recesija potopila bi globalno gospodarstvo

Duboka recesija, uzrokovana dugotrajnim kršenjem ili bankrotom SAD-a, također bi potopila globalno gospodarstvo. U bilo kojem od tih scenarija, ako bi skočile kamatne stope na američke državne obveznice - koje se koriste za određivanje cijena bezbrojnih financijskih proizvoda i transakcija diljem svijeta - tada bi troškovi posudbe posvuda skočili. Financijska panika uzrokovala bi zamrzavanje tržišta kredita i pad tržišta dionica.

Ulagači koji tradicionalno kupuju državne obveznice u vrijeme krize mogli bi ih odbaciti i umjesto toga okrenuti se gotovini. Posljednji put kad se to dogodilo, za vrijeme pandemije koronavirusa u ožujku 2020. godine, Federalne rezerve morale su poduzeti izvanredne mjere kako bi izbjegle potpunu krizu likvidnosti.

Srezane su kamatne stope, krenulo se s kupnjom obveznica vrijednih više milijardi dolara, zajmodavcima su ponuđene ogromne novčane injekcije i otvorene su kreditne linije za strane središnje banke kako bi se zadržao protok dolara kroz globalni financijski sustav.

Ali iste mjere mogle bi biti neuspješne ako je u pitanju kreditna sposobnost američke vlade.

"Nejasno je mogu li Federalne rezerve učiniti dovoljno u krizi neispunjavanja obveza Ministarstva financija čak i istim mjerama koje su poduzele u ožujku 2020. To bi zahtijevalo puno veći napor da se stabilizira tržište, a taj bi napor mogao biti samo djelomično uspješan ili ne baš uspješan", rekao je Obstfeld za CNN.

Neel Kashkari, predsjednik Banke federalnih rezervi Minneapolisa, još je pesimističniji. Federalne rezerve nemaju "sposobnost zaštititi američku ekonomiju od posljedica neplaćanja", rekao je Kashkari i dodao: "Neispunjenje obveza bilo bi poruka investitorima diljem svijeta o nagrizanju povjerenja u Ameriku."

Što će biti s dolarom?

Čak i ako povjerenje u SAD nestane, šteta za dolar mogla bi biti ograničena. U 2011. američka valuta je ojačala jer je šok od sniženja rejtinga S&P-a potaknuo ulagače da potraže sigurnu imovinu, poput američkih dolara.

Posebna uloga valute u globalnom gospodarstvu ostavlja investitorima nekoliko alternativa u krizi - čak i kada ta kriza proizlazi iz Sjedinjenih Američkih Država. Između 1999. i 2019. dolar je činio 96% fakturiranja u trgovini u Americi, 74% u azijsko-pacifičkoj regiji i 79% u ostatku svijeta.

Zelene novčanice činile su 60% objavljenih deviznih rezervi na globalnoj razini 2021. godine, od kojih se većina drži u obliku američkih državnih obveznica. Dolar je također dominantna valuta u međunarodnom bankarstvu.

"Argument u korist dolara je da zapravo nema drugog utočišta koje možete potražiti. Nije jasno kamo bi točno ljudi mogli pobjeći", rekao je Randy Kroszner, bivši guverner Federalnih rezervi, a sada profesor ekonomije na Booth poslovnoj školi na Sveučilištu Chicago.

U konačnici, isti bi argument mogao pomoći u podupiranju tržišta američkih državnih obveznica vrijednog 24 bilijuna dolara te bitno većeg od bilo kojeg tržišta državnih obveznica slične kreditne sposobnosti.

"Jednostavno nema dovoljno sigurne imovine na raspolaganju ulagačima ako se povuku iz državnih vrijednosnih papira", rekao je Josh Lipsky, viši direktor Centra za geoekonomiju Atlantic Councila.

Ali čak i ako dolar i trezorske obveznice uživaju određenu zaštitu na temelju svoje goleme uloge u međunarodnoj trgovini i financijama, to ne znači da posljedice neispunjavanja obveza SAD-a neće biti teške. "Suština je da će u slučaju neispunjavanja obveza, čak i ako američki vrijednosti papiri budu imali kratkoročni dobitak, svi - uključujući SAD - izgubiti", rekao je Lipsky.

bi Vas mogao zanimati

Izdvojeno

Pročitajte još

bi Vas mogao zanimati

Facebook

Facebook

Google

Google

{kind=link}